不動産投資は個人でやる?法人でやる?その違いを細かく解説!

ポスト

ポスト シェア

シェア不動産投資 個人と法人でのそれぞれの違い

不動産投資は、個人として行う方法と、法人として行う方法があります。最初は個人で不動産投資を始めることが多いと思います。投資家自身が個人事業で不動産投資を行うのに対して、会社を設立し法人で不動産投資を行う事を法人化と言います。不動産投資をするなら法人化がした方が良いと耳にする事もあると思います。一概にどちらが良いと言うものでは無くどちらの方法が良いかは、投資家の状況や目的によって異なります。個人、法人それぞれの違いを、「税制」「税率」「経費」「減価償却」「損失の繰越期間」「融資」「相続対策」「売却」「コスト」で比較して解説をしていきます。

税制の違い

個人と法人では家賃収入に対する所得区分が異なり、個人では所得税、法人では法人税が課されます。個人の場合、家賃収入は不動産所得として計上し確定申告します。仮に不動産売却で損失が生じても不動産売却の譲渡益は譲渡所得で計上するので双方の損益通算は出来ません。一方法人の場合は、不動産所得も譲渡所得も、他の事業で出た所得も損益通算する事が出来ます。

税率の違い

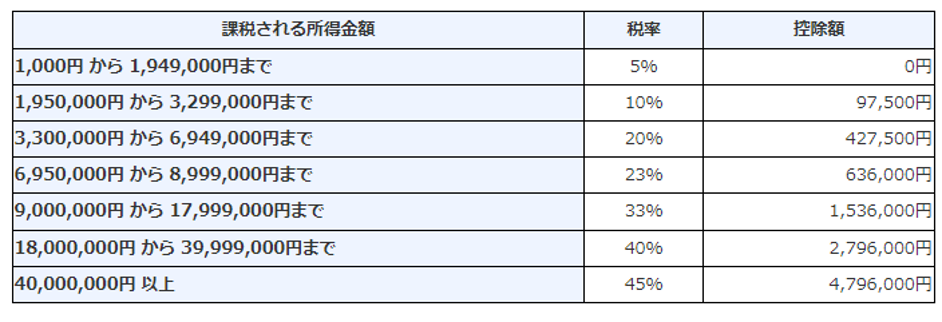

個人の所得税は「超過累進税率」で所得が一定金額を超えると段階的に高い税率(5%~45%)で課税される制度になっています。それに10%の住民税を合わせた税率は最大55%にもなります。

法人の税率は、法人税、法人住民税、法人事業税を合わせた実効税率は、20%から30%となります。下記の表から、年間所得税・住民税の税率と法人税実効税率の差が、法人化することによる節税メリットになります。

所得税率より法人税率が低くなる「課税所得900万円」が法人化の目安と言えます。

所得税

所得税の速算表(国税庁HPより)

法人税

法人税率

課税所得金額400万円以下の場合…15%

400万円~800万円以下の場合…15%

800万円超の場合…23.2%

経費計上できる範囲の違い

個人での節税としてのメリットは青色申告特別控除を受けられることです。青色申告特別控除は、最大で65万円の特別控除が受けられる制度です。個人事業主の多くは開業時に、青色申告特別控除の手続きを行うことで控除を受けています。また個人でも経費計上による節税は可能です。

法人の場合、青色申告特別控除はありませんが、法人ならではの認められた以下の経費があります。これらを使いながら経費と所得をコントロールしやすいのが法人のメリットであり、個人との違いになります。

・給与

・役員報酬

・退職金

・生命保険

損失の繰越期間の違い

個人と法人では損失が出た時の繰越期間に違いがあります。

例えばある年に100万円の赤字(損失)が出ても、翌年以降黒字と相殺することができ節税に繋がると言う事です。

個人は3年

青色申告していることが条件で損失を3年まで繰越すことが出来ます。

法人は9年

法人も青色申告していることが条件で、損失を9年間繰越すことが出来ます。

減価償却の違い

減価償却とは、不動産投資においては建物や付帯設備を定められた耐用年数と経過年数によ応じて経費として計上する事です。

個人の場合は強制償却が決まりであり、毎年決められた額は全額費用計上しなければいけません。法人は、税法で定められた限度額の範囲内で損金処理した金額が計上されます。経費にする金額を自由に決められる任意償却なので、過少な償却でも認められ、また過少に申告されて残った部分も次年度以降に償却する事が可能で、利益の調整ができます。

不動産投資の融資での違い

融資においては個人より法人の方が下記3点で有利な点があります。

融資の上限額

個人の場合、年収の〇倍や〇億円までなど融資額の上限が決まっていることが殆どです。一方法人ですと融資の上限は事業の見通しや決算書次第で明確な上限はありません。そして金融機関は一般的に法人向けの融資に力を入れています。ですので融資を受けて不動産投資を拡大していくには法人の方が有利と言えます。

年齢

個人での融資ですと、完済時の年齢から逆算した期間までしか融資が認められないケースがあります。一方法人ですとこの考えの限りではありません。

融資に有利な状況が作れる

節税に目が行きがちですが、先ほどの説明の減価償却のコントロールによって利益の調整が出来ます。これは融資の審査対策がある程度出来るということです。

相続・贈与する時の違い

個人の場合、不動産は個人の財産になりそれを相続や贈与することになると、必ず相続税や贈与税がかかってしまいます。法人の場合、会社の財産は会社のものです。法人には相続や贈与という概念は無く、相続税や贈与税はかかりません。

経営者が亡くなり、別の人が代表者となったとしても、会社の財産が新しい代表者に個人的に相続されるわけではなく、あくまで、法人の事業や法人が所有する財産を引き継ぐだけなので、そこに相続税や贈与税がかかることはないのです。

つまり、できるだけ個人が持つ財産を法人所有にすることで、相続税を減らすことができます。また、不動産投資で得た収益を家族に役員報酬として分配することは、贈与税をかけずに家族に財産を移動することができます。

不動産を売却する時の違い

個人での不動産売却時の所得(譲渡所得)は、分離課税となり、他の所得とは別に所得税・住民税が課せられます。分離課税のため、不動産所得とは損益通算することができません。

不動産の所有期間が5年以下の場合は短期譲渡所得、5年超の場合は長期譲渡所得として課税します。

譲渡所得税率

長期譲渡所得税 20.315%(所得税15.315%+住民税5%)

短期譲渡所得税 39.63%(所得税30.63%+住民税9%)

法人の場合は、所得の種類に関係なく全ての所得を合算して税金を計算するため、譲渡所得と不動産所得との損益通算が可能になります。全ての損益を合計した所得額に対して、先述の法人税率を当てはめ、税額を算出します。

つまり、5年以下の保有での不動産売却は法人のほうがお得で、5年超の保有で売却ならば個人の方がお得ということが言えます。

コストの違い

個人に比べて法人はコストが掛かります。主に開業するコストと維持していくランニングコストになります。

開業するコスト

個人であれば届け出をするのみで費用は特に掛かりません。法人の場合は、資本金、登記費用、司法書士費用などが掛かります。株式会社で30万円程度、合同会社で15万円程度の費用が掛かります。

ランニングコスト

法人の場合、維持費用として法人税均等割があります。これにより、法人所得が赤字の場合でも、毎年最低額の7万円は支払わねばなりません。

また、会計処理は複雑になるので、決算書の作成や申告に税理士費用が掛かってきます。更に従業員を雇う場合、給与の他に社会保険料として半分の負担が必要になります。

不動産投資は個人か法人かはその違いを知って判断しよう

不動産投資を個人でやるか、法人でやるか。その違いについて様々な点での違いを解説しました。それぞれにメリットとデメリット、投資家の目的と適したタイミングがある事がお分かりいただけたと思います。この記事を参考に、これからの投資家の方々には違いがわかる投資家として、個人か法人かの投資戦略の参考にして頂ければと思います。

- プロフィール

-

- 宅地建物取引士・賃貸不動産経営管理士 広告会社に勤務する異色の不動産投資大好き編集長。 自らの知見と大家さんのネットワークで得た、不動産投資家にとって本当に役に立つ情報の発信を心がけています。